- · 《微电子学》收稿方向[10/06]

- · 《微电子学》数据库收录[10/06]

- · 《微电子学》栏目设置[10/06]

- · 《微电子学》刊物宗旨[10/06]

- · 《微电子学》征稿要求[10/06]

- · 《微电子学》投稿方式[10/06]

艾为电子净利润同比暴增187.34%,股价却跌跌不休(2)

作者:网站采编关键词:

摘要:从重要财务数据加权净资产收益率中看,艾为电子从2017年至今发展顺风顺水,在全球贸易争端不断、疫情影响、国内经济下行压力加大的背景下,艾为电

从重要财务数据加权净资产收益率中看,艾为电子从2017年至今发展顺风顺水,在全球贸易争端不断、疫情影响、国内经济下行压力加大的背景下,艾为电子依然可以独善其身,有如此发展状态实属难得。

尤其是2021年,面对全球“缺芯”,艾为电子可以说是吃尽红利。

从图中反映艾为电子在进一步开拓市场的过程中运营能力、盈利能力、资本结构方面基础稳固,尤其在盈利方面潜力足。盈利能力的不断提升也改善了艾为电子现金流和还款压力。

还款压力减轻,资产负债率回归正常

2017-2021年前三季度,艾为电子短期借款分别为6400万元、7029.71万元、1.45亿元、1.90亿元、1.80亿元

截至2017-2020年,艾为电子资产负债率分别为55.43%、45.56%、56.35%、53.43%,但是在2021年第三季度就降到15.75%

一般来说,资产负债率超过70%,企业就可能面临债务偿还拥堵的风险。毛利水平要跟上,负债利息要能被完全覆盖才能抵抗风险。在2021年之前艾为电子存在资产负债率过高的风险,但是上市后回到正常水平。

艾为电子还款压力减轻,并不是建立在挤压现金流的基础上,公司现金流从2017年到2021年三季度现金流维持在5000玩到9000玩之间,所以艾为电子资产负债率降低是建立在盈利能力逐渐提升的基础上。

研发投入节节攀升,净利润远低于同行

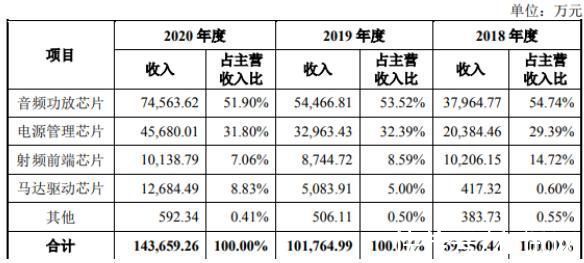

2021上半年艾为电子实现营收10.67亿元,超过后两者的9.15亿和4.85亿。根据招股说明书,截至2020年底,艾为电子的研发人员数量非常多,高达641人,高出后两者研发人员数量70%、355%;授权专利数量是后两者的3-7倍。

这样一家看上去实力雄厚的公司,毛利率和净利率却低于行业平均水平,高研发投入是否真的帮企业建立了护城河?

2021年前三季度艾为电子研发费用为2.62亿元,与圣邦股份(300661)的 2.64亿元接近,远超同行业思瑞浦的 1.97亿元和卓胜微()的 1.94亿元。据悉,公司的高研发支出主要系研发人员的薪资及其他费用。

不过,如此高的研发投入到底有没有帮艾为电子构筑护城河或许要的打个问号。

2020年艾为电子毛利率为32.6%,净利率为7.1%,与同行业公司对比并不高,尤其随着射频芯片和马达驱动芯片的出货量增加,公司毛利率有降低的趋势,而较低的毛利率进一步限制了公司的净利率水平。

图:来源于招股书

库存金额节节攀升,产品存在降价风险

艾为电子历来存货水平就高于行业平均,2018-2020年艾为电子的存货占总资产比重一直在30%-40%之间,相比圣邦股份、思瑞浦等要高出15-30个百分点,德州仪器的存货占比则常年维持在10%-13%。

但是在2021年前三季度随着公司上市,总资产急剧膨胀至42.87亿元同比增长近四倍,虽然期间库存同比也在增涨,但是库存占总资产的比重已经缩小至10%左右,回到可以控制的状态。

而艾为电子并不具备保持高存货水平的能力,那么是否存在加大生产,降低产品的单位成本,从而提升毛利率的可能性呢?

2021年众多利好因素叠加,艾为电子营收净利双增长,公司面对日益增长的市场也在积极备货,但是对于高科技企业来说库存金额过高存在重大隐患,产品存在减值降价的风险。

库存金额激增的另一个原因可能是艾为电子产品在新兴市场的拓展并非一帆风顺,在日益激烈的市场竞争中,产品或许处于劣势地位。

存货价值的激增意味艾为电子面临着存货跌价风险,若其未来不能有效地实施库存管理,或产品市场环境变化出现原材料、库存商品价格大幅下跌的情形,则存货价值存在进一步下跌的风险。

文章来源:《微电子学》 网址: http://www.wdzxzzs.cn/zonghexinwen/2022/0408/600.html